Energía, agua y calor: cómo los recursos del sitio ahora deciden el refrigerante en un centro de datos

La consecuencia menos examinada es lo que ocurre después. Una vez que el recurso vinculante define la arquitectura de enfriamiento, también acota el refrigerante. Un sitio que solo puede rechazar calor al aire en un clima cálido, un sitio cuyo valor depende de vender ese calor a una red distrital y un sitio que raciona el agua apuntan cada uno hacia máquinas diferentes y, cada vez más, hacia refrigerantes naturales como el amoníaco (R717), el propano (R290) y el CO2 (R744). La mayor parte de la cobertura actual sigue la restricción de recursos hasta el método de enfriamiento y se detiene ahí, antes de llegar al refrigerante.

La demanda que obligó a plantear la pregunta

La capacidad global de centros de datos se rastrea en aproximadamente 103 GW hoy y se proyecta que se acerque a 200 GW para 2030 (cifras de JLL, citadas en el informe Clean Cooling for Data Centers 2025 de ATMOsphere). En Estados Unidos, la carga es lo suficientemente grande como para registrarse a escala nacional: los centros de datos consumieron alrededor de 4.4 por ciento de la electricidad de EE. UU. en 2023 y se proyecta que alcancen entre 6.7 y 12 por ciento para 2028 (US DOE / Lawrence Berkeley National Laboratory, 2024 United States Data Center Energy Usage Report).

La presión sobre el enfriamiento proviene de la densidad. La potencia por rack que estaba entre 15 y 30 kW ha pasado a 100 kW y más, y el aire ya no puede transportar la carga de manera económica. El líquido es la respuesta obvia por física: el agua retiene cerca de 3,500 veces más calor por unidad de volumen que el aire y lo transfiere alrededor de 23.5 veces más rápido, razón por la cual el enfriamiento directo por líquido puede reducir la energía de enfriamiento en una quinta parte o más (Ecolab, 2025). Pero el paso al líquido no resuelve por sí mismo el problema de la ubicación. Cambia qué recurso se vuelve vinculante primero.

El silicio de cómputo y la electricidad no son cuellos de botella secuenciales en los que uno se haya resuelto; son dos escaseces paralelas. Se informa que las piezas Blackwell de NVIDIA están agotadas hasta la segunda mitad de 2026, y el empaquetado avanzado y la memoria de alto ancho de banda detrás de ellas están contratados bien entrado 2027. Al mismo tiempo, la infraestructura se está retrasando: Bloomberg informó en mayo de 2026, basándose en Sightline Climate, que entre un tercio y la mitad de los centros de datos de EE. UU. planificados para 2026 están retrasados o cancelados, con solo alrededor de 4 GW de unos 12 GW anunciados en construcción. Cada vez más, es la energía, los transformadores y los equipos de conmutación, en lugar del pedido de chips, lo que gobierna cuándo puede abrir una instalación.

Recurso uno: electricidad

La señal más clara de que la energía ahora lidera es la espera para conectarse. El informe Queued Up: 2025 Edition del Lawrence Berkeley National Laboratory señala que un proyecto de generación típico que alcanzó operación comercial en 2024 pasó alrededor de cinco años en la cola de interconexión, con la mediana habiéndose duplicado durante dos décadas; la cola activa se situó en aproximadamente 2,290 GW a finales de 2024 (LBNL, 2025). Esa cifra mide generadores que buscan unirse a la red, no centros de datos que buscan carga, y no se deben confundir ambas cosas. Para la carga en los hubs más densos, Northern Virginia, Phoenix y Dallas, los plazos de conexión informados van de cuatro a siete años (Sightline Climate vía Bloomberg), con el extremo superior atribuido a la empresa de servicios públicos Dominion Energy del norte de Virginia y repetido por la IEA.

La escala de la nueva demanda explica la cola. Grid Strategies sitúa el crecimiento de carga pico de EE. UU. a cinco años en 166 GW hasta 2030, de los cuales alrededor de 90 GW, aproximadamente 55 por ciento, está vinculado a centros de datos, mientras que la propia cifra del DOE está cerca de 100 GW con alrededor de la mitad atribuible a centros de datos (Grid Strategies, National Load Growth Report 2025; US DOE, 2025). Ambas organizaciones advierten que las solicitudes de interconexión a servicios públicos sobrestiman la demanda real por doble conteo.

Los operadores no están esperando. Una proporción creciente está construyendo generación detrás del medidor, en su mayoría gas: un análisis identifica 46 centros de datos que totalizan alrededor de 56 GW de capacidad planificada detrás del medidor, cerca de 30 por ciento del pipeline de EE. UU., con aproximadamente 90 por ciento de esos proyectos anunciados solo en 2025 (Cleanview, reportado vía Distilled Earth). Goldman Sachs Research espera que los sistemas detrás del medidor suministren una cuarta a una tercera parte de la demanda incremental de centros de datos hasta 2030 (Goldman Sachs, 2026). Para el enfriamiento, la generación en sitio importa dos veces: define el margen de potencia disponible y produce su propio calor residual junto con la carga de TI.

Recurso dos: agua

El agua ha pasado de ser un detalle operativo a un determinante de ubicación. El consumo directo de agua para enfriamiento por centros de datos en EE. UU. alcanzó alrededor de 66 mil millones de litros, cerca de 17.4 mil millones de galones, en 2023, y se proyecta que aumente pronunciadamente para 2028 (LBNL, 2024, como fuente primaria; reiterado en AWWA, 2025, y Environmental Law Institute, 2026). Cooling the Cloud de AWWA proyecta que el consumo directo anual aumente a entre 38 y 73 mil millones de galones para 2028.

El intercambio es la parte que los ingenieros no pueden eliminar mediante diseño. Reducir el agua mediante enfriamiento por aire o en circuito cerrado aumenta el uso de electricidad, y generar esa electricidad en sí misma consume agua aguas arriba. Landon Marston, de Virginia Tech, estima que 75 a 90 por ciento de la huella hídrica total de un centro de datos no está en el sitio, sino en la generación de energía. Una instalación no puede optimizar agua y energía de manera independiente; mejorar una métrica, WUE, a menudo empeora la otra, PUE.

La oposición pública se ha endurecido en torno al agua y la tierra. A abril de 2026 había aproximadamente 69 estados y municipios de EE. UU. con moratorias activas sobre centros de datos, y una encuesta de Gallup en marzo de 2026 encontró que alrededor de siete de cada diez estadounidenses se oponían a los centros de datos en su área local, con 48 por ciento fuertemente en contra (Gallup, 2026). El rastro financiero es visible: Data Center Watch registró 64 mil millones de dólares en proyectos de EE. UU. bloqueados o retrasados entre 2023 y principios de 2025, luego un estimado de 98 mil millones de dólares solo en el segundo trimestre de 2025 (Data Center Watch, 2025). Donde los permisos de agua son el punto de fricción, el diseño de enfriamiento que requiere menos agua puede decidir el sitio, incluso con una penalización de energía.

Recurso tres: calor

La electricidad y el agua son restricciones que deben gestionarse. El calor es el recurso que la industria apenas ahora está aprendiendo a tratar como un activo, y la división entre Europa y Estados Unidos es marcada.

En la Unión Europea, la reutilización se está volviendo obligatoria en lugar de opcional. La Energy Efficiency Directive exige que los centros de datos por encima de 1 MW de entrada de TI utilicen el calor residual u otra vía de recuperación a menos que sea técnicamente o económicamente inviable. La Energy Efficiency Act de Alemania va más allá con cifras estrictas: PUE de 1.5 o menos para mediados de 2027 y 1.3 para 2030 para sitios existentes, 1.2 para sitios puestos en servicio a partir de julio de 2026, y un Energy Reuse Factor que sube de 10 por ciento en 2026 a 20 por ciento para 2028 (resumen de White & Case sobre el EnEfG alemán, 2024). Estos objetivos están en evolución; un borrador de enmienda publicado en abril de 2026 propone relajar los límites de PUE después de que Alemania no cumpliera un plazo de implementación de la UE (Orrick, 2026). La trayectoria se mantiene en cualquier caso: en Europa el calor de un sitio ahora tiene un comprador, y el sistema de enfriamiento se diseña para entregarlo a una temperatura útil.

En Estados Unidos, ese mismo calor en gran medida se pierde. La expansión del gas detrás del medidor busca asegurar energía, no la reutilización, y las redes de calefacción distrital que podrían absorber el calor siguen siendo poco comunes. La consultora Cundall ha argumentado que la ley alemana convierte la recuperación de calor residual en una prioridad nacional y cambia cómo se especifican los sistemas, señalando proyectos como el esquema FRANKY en Frankfurt (Cundall, 2026). Un mandato de reutilizar calor favorece arquitecturas basadas en bombas de calor y una elevación de alta temperatura, donde los sistemas con refrigerantes naturales tienen su ventaja más clara.

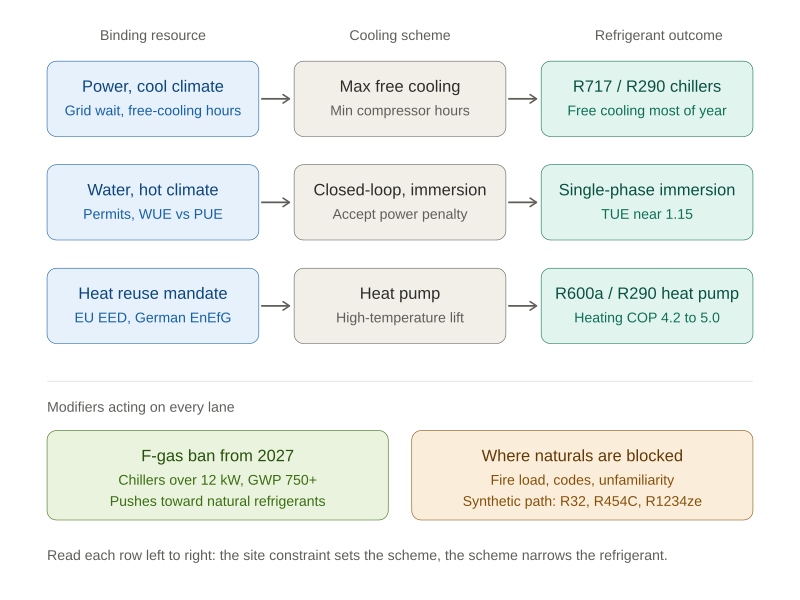

Del recurso al refrigerante

Al reunir los tres recursos aparece un mapa de decisión aproximado, y este llega al refrigerante.

Donde la energía es la restricción y el clima es frío, el diseño maximiza el free cooling y minimiza las horas de compresor. Los chillers con refrigerantes naturales compiten aquí en eficiencia. Zudek informa que un chiller de amoníaco (R717) que reemplazó a una unidad R407C funcionó 2,131 horas al año con free cooling frente a 195 del equipo anterior, redujo el consumo de energía en 43 por ciento y ahorró 185,752 euros al año (ATMOsphere, 2025). En Hamburgo, Secon suministró a Penta Infra seis chillers enfriados por aire de propano (R290) que alcanzan hasta 80 por ciento de las horas anuales en free cooling con un EER de 4.15 y un objetivo de PUE de 1.2 (ATMOsphere, 2025).

Donde el agua es la restricción, el diseño acepta mayor consumo de energía para evitar la pérdida por evaporación, y la inmersión entra en escena. BAC informa que una instalación de inmersión monofásica en el sitio Skybox Houston One opera con free cooling durante todo el año incluso en Houston, con un Total Usage Effectiveness cercano a 1.15 frente a aproximadamente 1.60 para un chiller enfriado por aire con unidades CRAH, y cerca de 80 por ciento menos energía de enfriamiento (BAC, vía ATMOsphere). TUE en sí no es una métrica de proveedor: se definió en un artículo revisado por pares de 2013 aplicado en Oak Ridge National Laboratory y es independiente de cualquier proveedor (Energy Efficient HPC Working Group; ver Uptime Institute sobre adopción de métricas, 2025).

Donde la reutilización de calor es el impulsor de valor, el diseño se convierte en una bomba de calor. La instalación de Fenagy en Kajaani, Finlandia, utiliza bombas de calor con isobutano (R600a) y propano (R290) para convertir 13.5 MW de carga de TI en aproximadamente 18 MW de calor para una red distrital que sirve a unas 3,500 viviendas, con COPs de calefacción de 4.2 a 5.0, y ganó una licitación abierta frente a opciones HFC y HFO en precio, COP y diseño técnico (Fenagy, vía ATMOsphere). Ese es un refrigerante elegido por el recurso de calor, no por la carga térmica.

La regulación estrecha el embudo aún más. A partir del 1 de enero de 2027, las normas de la UE prohíben los chillers estacionarios por encima de 12 kW que contengan gases fluorados con un GWP de 750 o más, excepto donde la seguridad requiera lo contrario (European Commission). Para muchos sitios de la UE, eso elimina una gran parte del catálogo sintético de las nuevas construcciones y empuja la selección hacia R717, R290, R744 o alternativas de bajo GWP.

El caso contra asumir que los naturales siempre ganan

El mapa de recursos no siempre termina en un refrigerante natural. El propano a escala de megavatios en una azotea urbana conlleva una carga de incendio que algunos operadores no aceptarán; Enrico Boscaro de Carel, quien preside el grupo de trabajo de enfriamiento de TI de Eurovent, ha señalado exactamente esta preocupación y espera que muchos nuevos participantes de EE. UU. opten por defecto por R32 (Carel; Eurovent). Vertiv ha encontrado en encuestas a operadores que la disponibilidad de agua se ubica muy por debajo de la electricidad como preocupación declarada de ubicación, lo que complica la suposición de que la escasez de agua impulse universalmente el diseño (Vertiv, citado en AWWA). Stulz está siguiendo una vía sintética A2L y de bajo GWP con refrigerantes como R454C y R1234ze en lugar de comprometerse con los naturales, y Danfoss enmarca la reducción gradual de los F-gas como una cuestión de portafolio en ambos bandos (Stulz; Danfoss). El marco honesto trata al refrigerante natural como la respuesta frecuente donde la energía, el agua o la reutilización de calor lideran, no como una conclusión inevitable.

Lo que sigue

Este análisis traza la lógica desde el exterior, utilizando datos públicos y proyectos divulgados. El segundo artículo de esta serie pondrá a prueba el marco frente a la práctica: cómo los operadores y diseñadores realmente ponderan la energía, el agua y la reutilización de calor cuando especifican un sistema, dónde se mantiene la lógica de “recurso primero” y dónde se descompone frente a códigos, seguros, métricas de compras y falta de familiaridad con refrigerantes naturales. El objetivo es pasar de lo que los datos implican a lo que las personas que toman estas decisiones están viendo en el terreno.

Estamos invitando a voces de la industria a contribuir en el registro. Estamos particularmente interesados en operadores de centros de datos y proveedores de colocación; consultores de diseño e ingeniería; analistas e institutos neutrales que trabajen en eficiencia y métricas de recursos; fabricantes de refrigerantes y equipos en ambos bandos, tanto natural como sintético; y reguladores y asociaciones que dan forma a los mandatos.

Para tener una idea del formato, nuestro análisis de mercado reciente Beyond Refrigeration: How CO2 Systems Are Becoming the Energy Hub of Modern Food Retail se basó en diez operadores, fabricantes y especialistas independientes de Europa y Norteamérica, cada uno citado en el registro con sus propios datos.

Para participar, envíen un correo electrónico al equipo editorial a info@refindustry.com o contacten directamente al editor en jefe, Sergei Mukminov, en LinkedIn.

Fuentes

Fuentes primarias

- Lawrence Berkeley National Laboratory, Queued Up: 2025 Edition (cola de interconexión, ~espera de 5 años, ~2,290 GW): https://emp.lbl.gov/queues

- US DOE / LBNL, 2024 United States Data Center Energy Usage Report (participación de electricidad, consumo de agua): https://eta-publications.lbl.gov/sites/default/files/2024-12/lbnl-2024-united-states-data-center-ene...

- Grid Strategies, National Load Growth Report 2025 (+166 GW hasta 2030): https://gridstrategiesllc.com/wp-content/uploads/Grid-Strategies-National-Load-Growth-Report-2025.pd...

- Gallup, Americans Oppose AI Data Centers in Their Area (marzo de 2026): https://news.gallup.com/poll/709772/americans-oppose-data-centers-area.aspx

- European Commission, F-gas Regulation 2024/573, air conditioning and chillers: https://climate.ec.europa.eu/eu-action/fluorinated-greenhouse-gases/climate-friendly-alternatives-f-...

- Build.inc, Data Center Cooling in 2026 (datación del cambio ~2023): https://build.inc/insights/data-center-cooling-technology-2026

- Energy Efficient HPC Working Group, métrica TUE (ORNL, 2013), alojado por LBNL: https://datacenters.lbl.gov/sites/default/files/isc13_tuepaper.pdf

Fuentes secundarias

- ATMOsphere, Clean Cooling for Data Centers (cifras de mercado y los casos de BAC, Zudek, Secon/Penta Infra, Fenagy; un acelerador de mercado de refrigerantes naturales, cifras atribuidas a empresas nombradas; informe completo y análisis profundos por empresa): https://atmosphere.cool/clean-cooling-for-data-centers-report/

- Bloomberg vía Sightline Climate, retrasos de centros de datos de EE. UU. 2026 (reportado): https://www.techradar.com/pro/if-one-piece-of-your-supply-chain-is-delayed-then-your-whole-project-c...

- Ecolab, Smart Water Conservation for Future-Ready Data Centers (figuras de capacidad y transferencia de calor): https://www.ecolab.com/news/2025/09/smart-water-conservation-for-future-ready-data-centers

- AWWA, Cooling the Cloud (proyección de agua a 2028): https://www.awwa.org/wp-content/uploads/AWWA-Cooling-the-Cloud-Water-Utilities-in-a-Data-Driver-Worl...

- Environmental Law Institute, Data Centers and Water Fact Sheet (enero de 2026): https://www.eli.org/sites/default/files/files-pdf/Data%20Centers%20and%20Water%20Fact%20Sheet%20ELI%...

- Data Center Watch, actualización Q2 2025 (inversión bloqueada y retrasada): https://www.datacenterwatch.org/q22025

- White & Case, requisitos de la German Energy Efficiency Act para centros de datos: https://www.whitecase.com/insight-alert/data-center-requirements-under-new-german-energy-efficiency-...

- Orrick, borrador de enmienda del EnEfG alemán (abril de 2026, relajación propuesta del PUE): https://www.orrick.com/en/Insights/2026/04/German-Energy-Efficiency-Act-Draft-Amendment-What-it-mean...

- Cundall, Why Germany's Energy Efficiency Act makes waste heat recovery a national priority: https://www.cundall.com/ideas/blog/why-germanys-energy-efficiency-act-makes-waste-heat-recovery-a-na...

- Goldman Sachs Research, behind-the-meter and fuel cells for data centers: https://www.goldmansachs.com/insights/articles/fuel-cells-could-help-meet-the-power-demand-from-data...

- Distilled Earth sobre los datos detrás del medidor de Cleanview: https://www.distilled.earth/p/bypassing-the-grid-how-data-centers

- Uptime Institute sobre métricas de centros de datos y límites de PUE (2025): https://journal.uptimeinstitute.com/is-this-the-data-center-metric-for-the-2030s/

- Eurovent, posición sobre refrigerantes: https://www.eurovent.eu/issues/refrigerants/

- Stulz, adaptación a los F-gas de la UE con soluciones de bajo GWP: https://www.stulz.com/newsroom/detail/f-gas-regulation/

- Danfoss, políticas de centros de datos en la UE: https://www.danfoss.com/en/markets/buildings-commercial/shared/data-centers/data-center-policies-in-...