Informe HVACR 2030 con perspectivas de mercado

En noviembre de 2024, Eurovent Market Intelligence (EMI) publicó su último informe completo, HVACR 2030. Este análisis detallado se centra en el desempeño del sector HVACR en 2023 y ofrece una perspectiva prospectiva hasta 2030. El informe, que abarca 154 páginas, examina la dinámica del mercado, las tecnologías emergentes y las oportunidades futuras en 16 categorías de productos. Abarca segmentos clave como refrigeración, enfriamiento, termodinámica, unidades terminales y ventilación dentro del mercado europeo, incluidos los 27 Estados miembros de la UE, Noruega, Suiza, Turquía, el Reino Unido y Ucrania. Diseñada para informar a los fabricantes, inversores y responsables de las políticas, esta edición se basa en las tres décadas de experiencia de EMI en inteligencia del mercado de HVACR.

Tamaño del mercado en 2023 en miles de millones de euros

En la primera sección del informe dedicada a la refrigeración, podemos ver una comparación de los mercados de torres de refrigeración y dry coolers: el mercado de dry coolers asciende a 372,7 millones de euros en 2023 en Europa frente a los 210 millones de euros de las torres de refrigeración, dominado el primero por Alemania y el segundo por Turquía. La evolución en valor ha sido mucho más favorable en 2023 para los dry coolers, con un +15%, mientras que el de las torres de refrigeración se ha estancado. Esto forma parte de una tendencia subyacente en Europa que ve al mercado de dry coolers progresar más rápidamente que el de las torres de refrigeración. Entre los dos, los dry coolers adiabáticos e híbridos progresan más rápido, pero se avecina otro enfrentamiento entre los sistemas simples de pulverización y de paneles. Como se puede ver en el gráfico de al lado, los sistemas de paneles dominan el mercado, pero esta tendencia podría invertirse.

Distribución del mercado adiabático e híbrido en Europa en 2023

El capítulo dedicado a la refrigeración se centra en el mercado de los refrigeradores y condensadores (incluidos los de CO2): los primeros suman 271.000 unidades frente a las 48.900 de los segundos en 2023. El mercado está dominado por Francia, seguida de Italia y Alemania, pero lo más interesante es, por supuesto, la evolución de los equipos de CO2 en Europa. Su proporción ha pasado del 12% en 2019 al 20% en 2023: es más elevada en el norte de Europa (alrededor del 50%), pero no es necesariamente allí donde se encuentran los mercados más importantes o el crecimiento más fuerte. En cuanto a los equipos de amoniaco (NH3), encontramos grandes mercados en España, Polonia y los Países Bajos, pero una vez más el potencial de crecimiento está en otra parte.

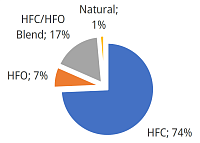

Participación de refrigerantes en enfriadores >50 kW en 2023

En el siguiente capítulo de termodinámica, la evolución del mercado en 2023 mostró una tendencia positiva en general, a excepción del segmento de azotea, que experimentó un estancamiento en el número de unidades. Uno de los segmentos destacados de 2023 fueron las enfriadoras con una capacidad superior a 50 kW, que experimentaron un notable crecimiento de dos dígitos, alcanzando un valor de mercado de 1.997,7 millones de euros. Tanto las enfriadoras refrigeradas por aire como las refrigeradas por agua impulsaron esta expansión. Si bien el análisis a largo plazo por tipo de refrigeración y calefacción revela diferentes tendencias, el análisis de refrigerantes concluye que la reducción gradual de los HFC en 2023 es bastante lenta, a pesar de una disminución en el uso de R-410A. El informe también presenta un análisis de refrigerantes en función de la capacidad, la fuente de calor, el tipo de refrigeración o calefacción, el compresor y la aplicación. Además, incluye una previsión de la enfriadora.

El mercado CRAC/CRAH también ha experimentado un crecimiento de dos dígitos en 2023, con un aumento de las ventas unitarias del 15% y un aumento del valor de mercado del 33%, alcanzando los 375,8 millones de euros. Este crecimiento se ha visto impulsado principalmente por la creciente demanda de unidades CRAH de alta capacidad (más de 100 kW), esenciales para los centros de datos de hiperescala y de gran tamaño. Estas unidades han experimentado un crecimiento constante desde 2015, aunque en 2021 se produjo una breve desaceleración debido a las incertidumbres tras la pandemia. Sin embargo, el mercado se recuperó en 2022 y en 2023 se produjo un aumento del 28% en las ventas de unidades de gran tamaño.

En el apartado dedicado a las unidades terminales, el informe destaca el crecimiento positivo del mercado de fan coils, que se valora en 570 millones de euros en 2023. El mercado está impulsado principalmente por las unidades sin carcasa, que suponen aproximadamente un tercio del mercado, superando ligeramente a las unidades con carcasa. Este fuerte crecimiento contrasta con el mercado de las vigas refrigeradas, que se mantiene particularmente estable tanto en valor como en estructura. En este mercado, las ventas han alcanzado casi los 64 millones de euros, de los cuales Suecia representa más de un tercio. Se espera un modesto descenso del sector de las vigas refrigeradas hasta 2030, ya que los fan coils, una solución más rentable, siguen ganando cuota de mercado.

Por último, en el capítulo de la ventilación, el informe presenta tres productos: las unidades de tratamiento de aire (UTA), la ventilación mecánica residencial central con recuperación de calor (MVHR) y los filtros de aire. Solo este último mostró una dinámica de crecimiento estable. El mercado de UTA, el más grande del sector de la ventilación en toda Europa (alrededor de 2.900 millones de euros de ventas) en 2023, creció un +7,5% en euros, pero se estancó en unidades. La situación por país varía mucho, y solo el sur de Europa y el Reino Unido tuvieron una evolución positiva en unidades. El mercado de unidades de tratamiento de aire (UTA) se ha visto beneficiado por el hecho de que la tecnología rotativa se ha convertido en la tecnología de recuperación de calor dominante en Europa (37% frente al 32% de la placa), con una alta probabilidad de mantener esta prevalencia en el futuro. Además, el informe explora la correlación entre la dinámica de evolución de las UTA y las unidades de control integradas y compactas, que sufrieron una disminución en 2023 tras el débil rendimiento de las aplicaciones minoristas y comerciales ligeras.

Mercado por tipo de recuperación de calor en Europa total

El mercado de MVHR residencial central experimentó la peor caída en el segmento de ventilación con un descenso del 10%, afectado por la crisis de la nueva construcción residencial en toda Europa. Entre los mercados importantes, solo España y el Reino Unido disfrutaron de una evolución positiva en 2023, mientras que el norte y el este de Europa cayeron alrededor del -20%. El pronóstico de EMI predice una recuperación gradual, aunque bastante lenta y no inmediata. A pesar de la disminución general, las unidades con entalpía aumentaron ligeramente, pero principalmente en Europa del Este. A diferencia de lo que ocurre con las unidades de tratamiento de aire, la participación de la recuperación de calor rotativa en MVHR residencial central en Europa total disminuyó en 2023, lo que probablemente esté relacionado con la fuerte caída en el norte de Europa, la región donde domina este tipo de recuperación de calor. Además, el informe analiza las estrategias de descongelación utilizadas en diferentes países europeos y las preferencias por tipo de montaje de la unidad.

Eurovent Market Intelligence ha sido un proveedor de datos de confianza para la industria HVACR en Europa durante más de 30 años. Como la organización más grande en su campo, EMI se ha ganado una sólida reputación por brindar información de alta calidad. La amplia base de datos de EMI, que incluye contribuciones de más de 500 participantes, constituye la base del informe HVACR 2030, que proporciona una comprensión profunda de los factores económicos, tecnológicos y regulatorios que configuran el sector HVACR.

El informe, que abarca 154 páginas, ya está disponible para su compra. Para aquellos interesados en obtener el estudio completo o para obtener más información, la sección "Publicaciones" del sitio web de Eurovent Market Intelligence ofrece precios detallados y recursos adicionales. Alternativamente, las partes interesadas pueden comunicarse directamente con Eurovent Market Intelligence en statistics@eurovent-marketintelligence.eu .

Con su análisis en profundidad de las tendencias clave, las tecnologías emergentes y las proyecciones futuras del mercado, el informe HVACR 2030 es una herramienta imprescindible para cualquiera que desee comprender la dinámica actual y futura del sector HVACR en Europa.

Por favor comparte las noticias

345

345

Sobre el sitio web. Haga clic en cualquier elemento del encabezado del sitio web para leer Refindustry Global en Inglés.