Il mercato delle vetrine refrigerate raggiungerà 18,2 miliardi di USD entro il 2036

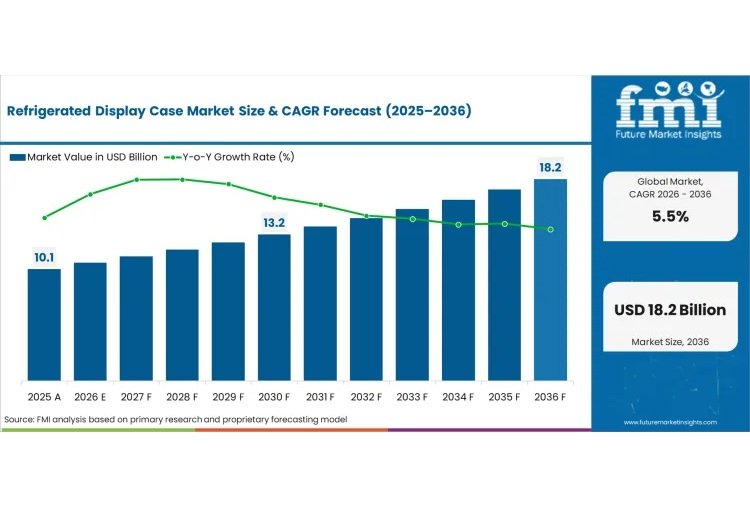

Future Market Insights afferma che il mercato globale delle vetrine refrigerate dovrebbe crescere da 10,1 miliardi di USD nel 2025 a 18,2 miliardi di USD entro il 2036, con un CAGR del 5,5%. L’analisi collega la crescita ai rivenditori alimentari, alle catene di convenience e agli operatori della ristorazione che danno priorità all’efficienza energetica, alla precisione della temperatura e alle prestazioni di merchandising.

Il rapporto afferma che la domanda è plasmata da pasti freschi, prodotti pronti al consumo, latticini, bevande refrigerate e presentazione premium degli alimenti. Cita inoltre normative più rigorose sui refrigeranti, cicli di sostituzione, investimenti nella catena del freddo e l’adozione di sistemi di refrigerazione connessi con diagnostica di servizio migliorata.

Le vetrine refrigerate verticali dovrebbero rappresentare il 63,8% della quota di mercato nel 2026. Le vetrine refrigerate remote dovrebbero rappresentare una quota del 63,0%, riflettendo la preferenza dei rivenditori per spostare la generazione di calore lontano dalle aree di vendita.

Le installazioni a incasso dovrebbero detenere una quota del 58,0% nel 2026, mentre le applicazioni per la ristorazione dovrebbero rappresentare il 48,4% della domanda. Le vetrine refrigerate positive dovrebbero conquistare una quota del 47,6% e le applicazioni di conservazione di alimenti freschi dovrebbero rappresentare il 46,8% della domanda.

Il Giappone dovrebbe guidare la crescita con un CAGR del 9,9% fino al 2036. Si prevede che la Cina si espanda con un CAGR del 6,5%, l’India del 6,1%, il Brasile del 5,8% e il Regno Unito del 4,7%. FMI elenca i principali partecipanti al mercato, tra cui Hussmann Corporation, Haier Smart Home con Carrier Commercial Refrigeration, Epta S.p.A., Dover Food Retail and Hillphoenix, Arneg S.p.A., Daikin Industries Ltd. e AHT Cooling Systems GmbH, True Manufacturing Co. Inc., Frigoglass S.A.I.C., Metalfrio Solutions S.A., Liebherr Group, Danfoss A/S e CAREL Industries S.p.A.

“Il mercato delle vetrine refrigerate sta passando dagli investimenti nella refrigerazione convenzionale verso ecosistemi di raffreddamento guidati dalle prestazioni. Gli acquirenti stanno valutando le apparecchiature in base al costo del ciclo di vita, alla predisposizione ai refrigeranti, all’accessibilità per l’assistenza e alla verifica energetica, piuttosto che al solo prezzo iniziale. I fornitori che combinano l’innovazione dei banchi con la conformità normativa e l’affidabilità operativa manterranno un posizionamento competitivo più forte”, ha dichiarato l’analista FMI Nikhil Kaitwade.